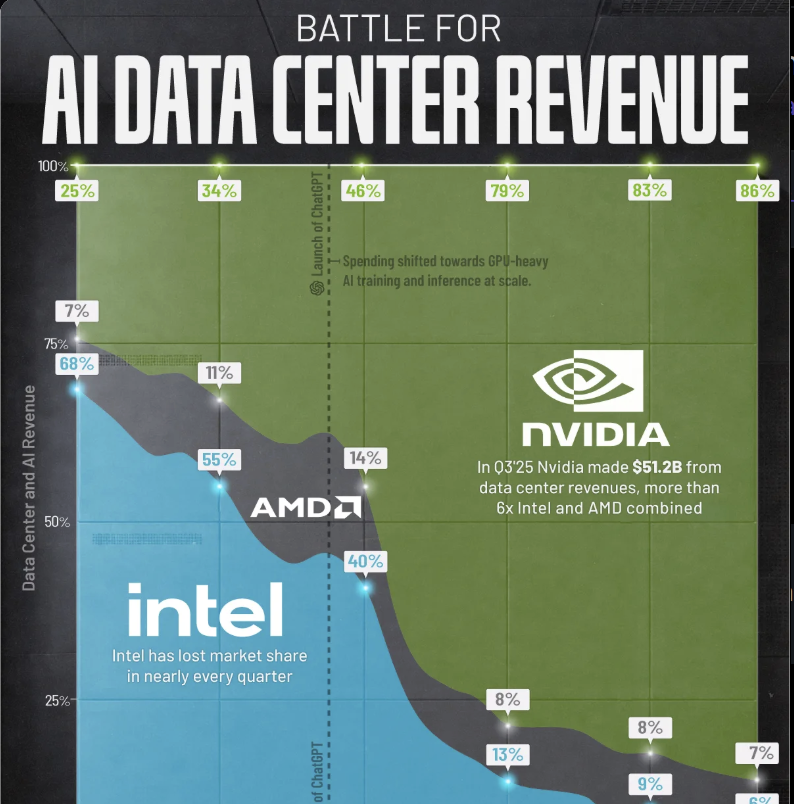

- 2021~2025년 기간 동안 AI 및 데이터 센터 매출 시장은 인텔, 엔비디아, AMD라는 세 거물 사이의 역사적인 역전을 목격했습니다.

- 2021년 인텔은 AI 및 데이터 센터 매출 점유율의 68% 이상을 차지했으나, 엔비디아는 약 25%, AMD는 7%에 불과했습니다.

- 2022년 말 OpenAI의 ChatGPT를 필두로 한 AI 챗봇 열풍 이후, 데이터 센터 지출은 LLM 학습 및 운영을 위한 GPU 인프라로 급격히 쏠렸습니다.

- 2025년 말 기준으로 엔비디아는 시장 점유율을 86%까지 끌어올리며 AI 및 데이터 센터 분야의 절대 강자가 되었습니다.

- 반면, 인텔은 2021~2022년 CPU 출시 지연과 AI 가속기 전략의 확장 실패로 인해 ‘왕좌’에서 6% 점유율로 추락했습니다.

- AMD는 초기에 점유율을 17%까지 끌어올리며 선전했으나, 2023년 이후 엔비디아가 압도적으로 치고 나가면서 격차가 벌어졌습니다.

- 엔비디아는 단순한 GPU 개선을 넘어 칩, 네트워킹, 시스템, 라이브러리, 알고리즘을 아우르는 동기화된 AI 플랫폼을 구축하여 생태계 차원의 시너지를 창출했습니다.

- 젠슨 황 CEO는 엔비디아의 AI 성능이 매년 거의 두 배씩 향상되고 있으며, 이는 전통적인 CPU의 무어의 법칙 둔화 속도를 훨씬 앞지르는 것이라고 밝혔습니다.

- 데이터 센터가 GPU 중심의 ‘AI 공장’으로 전환되면서 인텔은 ‘엇박자’를 냈고, 2024년 5억 달러 이상의 AI 가속기 매출 목표조차 취소해야 했습니다.

- 결과적으로 5년 만에 AI 칩과 데이터 센터 시장의 권력 질서는 완전히 재편되었습니다.

결론: 2021~2025년 사이 AI 및 데이터 센터 매출 점유율은 극적으로 변했습니다. 엔비디아는 25%에서 86%로 폭등한 반면, 인텔은 68%에서 6%로 급락했습니다. ChatGPT와 ‘AI 공장’ 열풍은 GPU 수요를 정점으로 끌어올렸고, 인텔의 CPU 편중 약점을 드러냈습니다. 젠슨 황 CEO는 엔비디아의 AI 성능이 매년 두 배씩 증가하며 무어의 법칙을 추월하고 있다고 강조했습니다. 이제 AI 데이터 센터 경쟁은 단일 칩이 아닌 포괄적 생태계의 싸움이며, 엔비디아가 모든 경쟁자를 압도하고 있습니다.